返回

返回 打印

打印中國船舶工業(yè)經(jīng)濟研究中心首席研究員

舟山市外經(jīng)貿(mào)企業(yè)協(xié)會顧問 包張靜

自去年9月份國際造船市場開始調(diào)整以來,已經(jīng)過去整整1年的時間,金融經(jīng)濟危機給造船業(yè)帶來的巨大沖擊已是不爭的事實,國際造船市場形勢的嚴(yán)峻程度確實遠(yuǎn)超預(yù)期。近幾個月來,市場也出現(xiàn)一些新的變化,成交量出現(xiàn)適度放大,那么,訂單適度放大內(nèi)在因素是什么?行情是否已出現(xiàn)“復(fù)蘇”苗頭呢?短期內(nèi)行情態(tài)勢朝哪個方向發(fā)展?本文就上述問題做簡要分析與判斷。

一、行情調(diào)整以來,造船市場總體概況

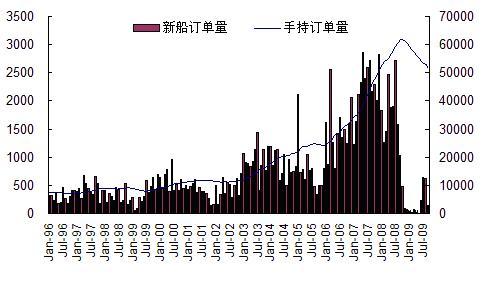

據(jù)英國克拉克松公司統(tǒng)計,今年1-9月全球累計成交新船238艘、1896萬載重噸,同比下降88.3%;截止到2009年9月底,全球手持船舶訂單總量降至8671艘、5.17億載重噸,以載重噸計,較去年10月歷史最高位下降了20%。

圖1. 新船訂單與手持訂單變動趨勢

今年1-9月,世界交付新船1672艘、8428萬載重噸,以載重噸計,同比上升30.1%。按9月份對2009年全年交付量估計數(shù)(14090萬載重噸)測算,今年第四季度全球還將交付5662萬載重噸,月均約1887萬載重噸,是前三季度月均926.5萬載重噸2倍。在此,有必要指出,如果第四季度航運市場蕭條態(tài)勢沒能有效改觀的話,船廠新船交付面臨的壓力巨大。

在訂單匱乏,手持訂單逐月回落,造船市場演變?yōu)椤百I方市場”的狀態(tài)下,今年1-9月份新船價格延續(xù)去年第四季度以來的下跌態(tài)勢。反映油船、散貨船、集裝箱船和液化氣船價格變化的克拉克松新船價格綜合指數(shù)9月底已經(jīng)下滑至142點,較2008年8月190點歷史最高點回落48點,主要船型價格跌幅普遍超過30%,個別甚至超過40%,而前期上漲較快、漲幅較大的船型在本輪下跌行情中扮演領(lǐng)跌角色。

表1. 主要船型新船價格變動情況

船型

Copyright ? 2008 www.scoopsb.com All Rights Reserved 網(wǎng)站主辦方:舟山市對外經(jīng)濟貿(mào)易企業(yè)協(xié)會 技術(shù)支持:舟山三合商務(wù)有限公司 |